くそ

発展とともに、アメリカ・日本などに伝わっていった。

わが国では、江戸時代から和式の簿記が行われていたが、明治6年(1873年)に、

最初の簿記書として福沢諭吉の「帳合之法(ちょうあいのほう)」が、

またイギリスから招かれたアラン・シャンドにより「銀行簿記精法」がそれぞれ出版された。「帳合之法」はアメリカの簿記の教科書の訳であり、「銀行簿記精法」はわが国に銀行簿記を紹介した

書物で、わが国の書物や教育に大きな影響を与えた。その後、わが国の経済の発展とともに簿記は広く普及した。

今日では、多くの企業が経理部門などを設けて簿記を担当させ、

そこから得られる情報を経営に役立てている。また、簿記が生み出す情報は、会計情報として企業の外部にも提供され

いろんな人たちの判断に利用される、したがって、会計情報は企業に内部の人たちだけでなく

企業外部の人たちも利用する重要なものといえる。そのため、会計担当者は、適正な会計情報を提供するという役割と責任を持つことになる。

なお、会計情報が適正かどうかを調べて証明することなどを仕事とする公認会計士という職業がある。以上のように、簿記は500年をこえる歴史をもって発展してきた

ドイツの文豪ゲーテも「簿記は、人間が生んだ最もすばらしい発明の一つだ」と記述し、簿記を称(たた)えている。

①正式な署名は、「算術・幾何・比および比例総覧」

5、簿記の前提条件簿記には、会計単位・会計期間・貨幣金額表示という3つの前提条件がある。

●1、会計単位簿記が記録・計算・整理の対象とする範囲を会計単位という。

企業の簿記では、企業を会計単位としてその経営活動に関係する

金銭や物品などを記録・計算・整理の対象とする。企業の経営活動に関係ない事業主個人の生活で使用する金銭や物品などは、

家計という別の会計単位に属するので、企業の簿記の対象とはならない。

ここでは、簿記という場合、企業を会計単位とした簿記を意味する。

●2、会計期間

企業の経営活動は継続して営まれているが、財政状態や経営成績を明らかにするためには、

経営活動を一定の期間に区切る必要がある。この区切られた期間を会計期間といい、会計期間の初めを期首、終わりを期末という。

なお、個人企業の会計期間は、1月1日から始まって、12月31日までの1年間となっている。

●3、貨幣金額表示

企業においては、現金の収入・支出だけでなく、

商品の仕入や売り上げ、店舗や陳列ケースなどの買い入れ、

さらには、金銭の貸し付けや借り入れなど、さまざまな経営活動が行われている。

これらを記帳する場合に、何か共通した尺度が必要となる。

そこで、この尺度として用いられるのが貨幣金額である。したがって、貨幣金額で表示することのできないもの、

たとえば、経営者のひとがらは、簿記では扱わない。【基本問題】

次の文の□のなかに、最も適当なことばを記入しなさい。

(1)簿記は、企業におけるさまざまな経営活動を、定められた帳簿に□(ア)・計算・整理する技術である。

(2)簿記の目的は、財産管理することおよび、一定時点における企業の□(イ)と、一定期間の経営成績を明らかにすることである。

(3)簿記には、会計単位・□(ウ)・貨幣金額表示という三つの前提条件がある。

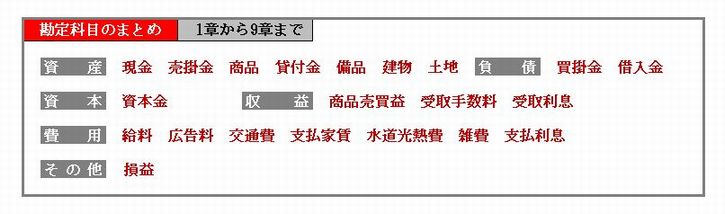

第2章 資産・負債・純資産と貸借対照表1、簿記の五つの要素

簿記では、日々の経営活動を資産・負債・純資産・収益・費用という五つの

要素に分けて記録・計算・整理する。

ここでは、簿記の五つの要素のうち、資産・負債・純資産について学び、

収益と費用については、このあとの、第3章で学ぶことにする。

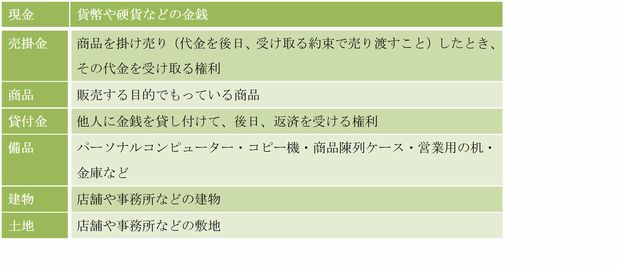

2、資産企業は営業活動を行うために、現金や商品、

あるいは店などの建物や備品などの財貨をもっている。

また、将来、一定金額を受け取る権利である売掛金・貸付金などの債権ももっている。

簿記では、これらの財貨や債権などを資産(assets)という.

おもな資産の種類と内容は、次のとおりである。

3、負債将来、一定金額を支払わなければならないなどの義務である債務を負債(liabilities)という。

おもな負債の種類と内容は次のとおりである。

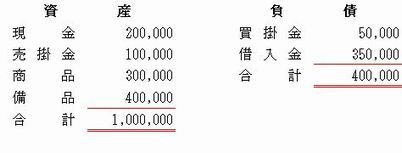

4、純資産負債は現金などの資産で返済されるので、資産を減少させる性質をもっている。

いま仮に、負債を全額支払った場合、企業にの頃資産があるとき、これを純資産という。したがって、純資産の額は資産の総額から負債の総額を差し引いて求めることができる。

たとえば、資産総額¥1.000.000 負債¥400.000のとき、純資産¥600.000となる。ここでは、この純資産の額を資本(capital)という。

また、この資本と負債の関係を示した式を資本等式という。

資産総額¥1.000.000-負債総額¥400.000=資本の額¥600.000

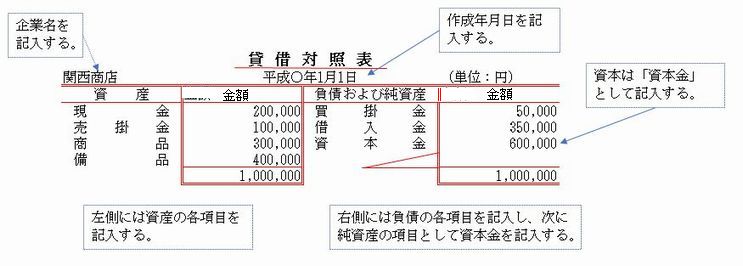

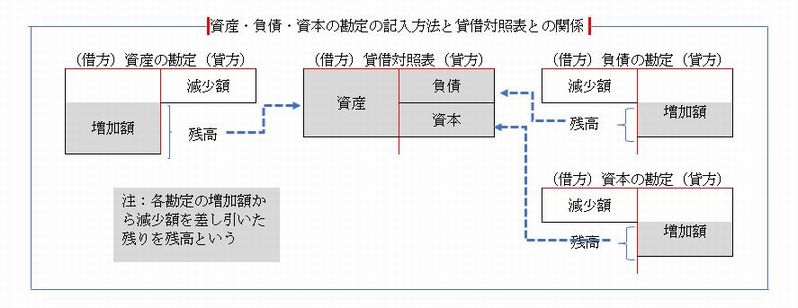

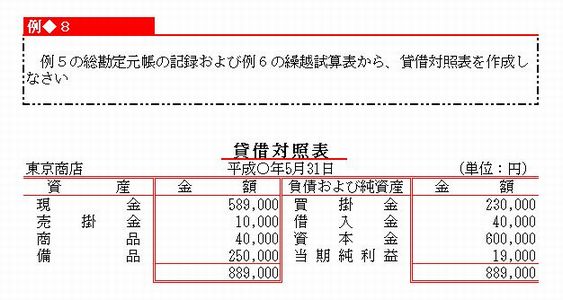

5、貸借対照表企業では、一定時点の財政状態を明らかにするために、貸借対照表(balance sheet:B/S)を作成する。

貸借対照表は、次の例2に示すとおり、左側には資産の各項目を記入し、

右側には負債および純資産の各項目を記入する。ただし、純資産である資本については、資本と記入しないで資本金と記入することになっている。

上のように、貸借対照表の左側には資産、右側には負債と資本を記入するから、

この関係を等式で示すと、次のようになる。

この等式は貸借対照表等式といわれ、資本等式の負債を右辺に移したものである。

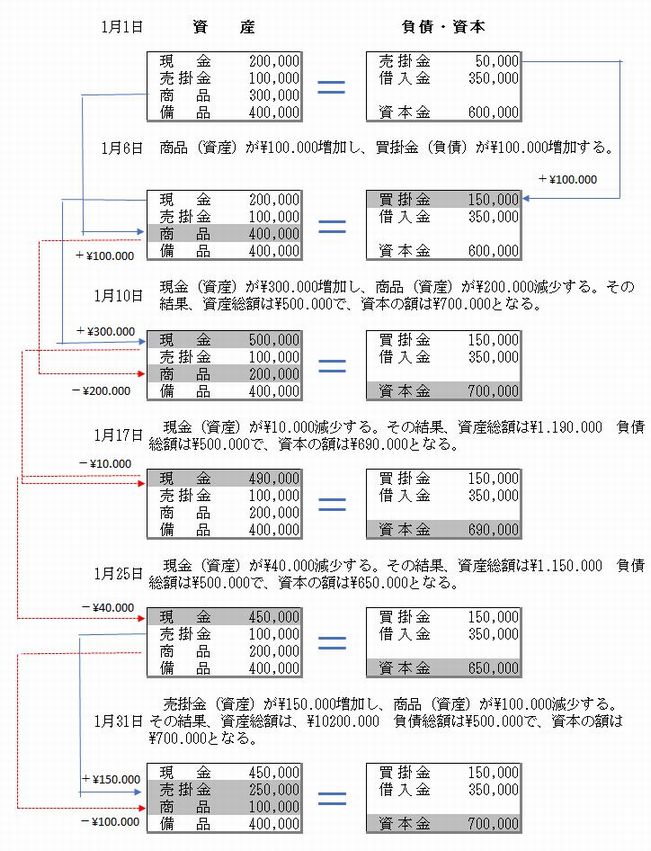

6、資産・負債・資本の増減と純損益の計算●1 経営活動と資産・負債・資本の計算

企業は、継続して経営活動を行っているから、この活動によって、

資産・負債・資本の内容は、増加したり、減少したりして、たえず変化する。

これまでの増減変化をまとめると次の表のとおりである。

●2 純損益の計算

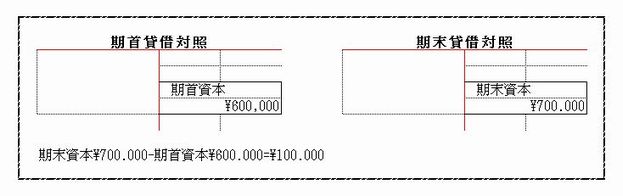

1月1日から1月31日までの一会計期間を、上記の増減表でみると、期首(1月1日)の資本は\600.000

期末(1月31日)の資本は\700.000で、資本が\100.000増加している。

このように、一会計期間の経営活動の結果、期末資本が期首資本よりも増加した場合、この増加額を

当期純利益という。また、反対に減少した場合、その減少額を当期純損失という。

したがって、当期純利益または当期純損失(両方まとめて当期純損益という)は、次のように計算できる。

この当期純損益の計算方法を財産法という。

※ここでは、便宜上、1月1日から1月31日までを、一会計期間とした。

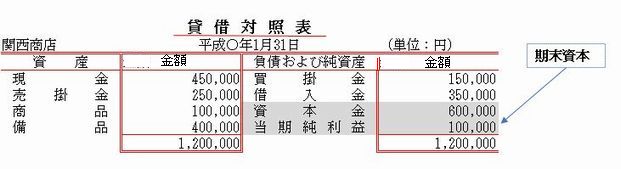

期末に作成する貸借対照表では、

期末資本\700.000を、期首の資本金\600.000と当期純利益\100.000とに分けて表示する。

よって、期末の貸借対照表のしくみを式で表すと次のようになる。

なお、当期純損失が生じた場合、貸借対照表では、期首の資本金はそのまままにして

、資産の側に当期純損失を表示する。【基本問題】

①次の項目の中から、資産と負債に属するものをそれぞれ選びなさい。

(ア)備品 (イ)借入金 (ウ)売掛金 (エ)資本金 (オ)商品

(カ)現金 (キ)買掛金 (ク)貸付金 (ケ)土地 (コ)建物

②次の各式の□の中に、最も適当な用語を記入しなさい。(1)資産-□(ア)=資本

(2)期末資本-□(イ)=当期純利益(マイナスの場合は当期純損失)

③北海商店の資産と負債に関する次の資料から、各問に答えなさい。

【資料】

(1)期首の資産と負債

現金 \200000 商品 \370.000 借入金 \120.000

(2)期末の資産と負債

現金 \150.000 売掛金 \380.000 商品 \190.000

備品 \140.000 買掛金 \270.000 借入金 \60.000

(イ)期首資本を計算しなさい。

(ロ)期末資本を計算しなさい。

(ハ)当期純損益を計算しなさい。

【演習問題】

1、釧路商店の1月1日における資産と負債は、次のとおりであった。

よって、貸借対照表を作成しなさい(資本金は各自計算すること。)

現金 \130.000 売掛金 \150.000 商品 \80.000

備品 \200.000 買掛金 \160.000 借入金 \100.000

2、札幌商店の12月31日(期末)における資産と負債の内容が、次のようになったとして、 期末の貸借対照表を作成しなさい。なお、期首の資本金は\1.000.000であった。

現金 \350.000 売掛金 \590.000 商品 \630.000

備品 \400.000 買掛金 \480.000 借入金 \200.000

3、小樽商店の期首(1月1日)と期末(12月31日)における資産と負債の内容は、 それぞれ次のとおりであった。 よって、期末の貸借対照表を作成しなさい。

1月1日 現金 \800.000 商品 \200.000

備品 \300.000 借入金 \400.000

12月31日 現金 \580.000 売掛金 \440.000

商品 \460.000 備品 \350.000

買掛金 \410.000 借入金 \300.000

第3章 収益・費用と損益計算書1、純損益の発生原因

前章で学んだように

当期純利益または当期純損失の額は、

期首の資本と期末の資本とを比較して求めることができる。

しかし、この方法では、当期純利益または当期純損失の総額がわかるだけで、

それらがどのような原因によって生じたのかはわからない。

そこで、資本の増減の内容を調べて、当期純利益または当期純損益の発生原因を明らかにする必要がある。

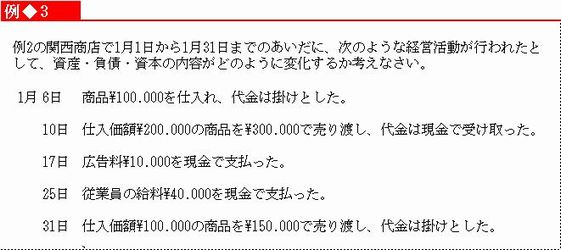

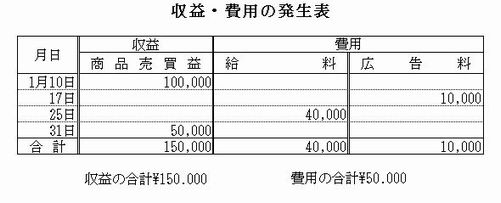

2、収益例3の1月10日の経営活動にあるように、仕入価額\200.000の商品を\300.000で売り渡すと、

その差額として商品売買益\100.000が生じ、それだけ資本が増加する。

この商品売買益のように、経営活動によって資本の増加の原因となることがらを収益(revenues)という。

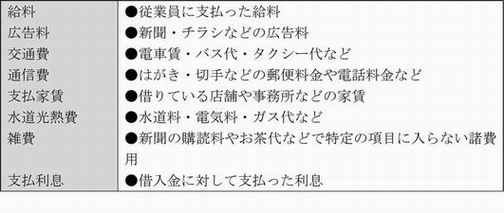

おもな収益の種類と内容は次のとおりである。

3、費用例3の1月17日の経営活動にあるように、広告料(広告宣伝費ともいう)\10.000を支払うと、

それだけ、資本が減少する。この広告料のように、経営活動によって資本の減少の原因となることがらを

費用(expenses)という。おもな費用の種類と内容は次のとおりである。

4、収益・費用の発生と純損益の計算当期純利益または当期純損失は、収益の総額から費用の総額を差し引いて計算することができる。

この当期純損益の計算方法を損益法という。

損益法で求めた当期純利益と財産法によって求めた当期純利益の金額は一致する。

この表から、関西商店の1月中の当期純利益(資本の純増加額)\100.000は、

収益総額\150.000(諸品売買益の合計額)から、費用総額\50.000(給料・広告料の合計額)を

差し引いて計算できる。\150.000(収益)- \50.000(費用)= \100.000(当期純利益)

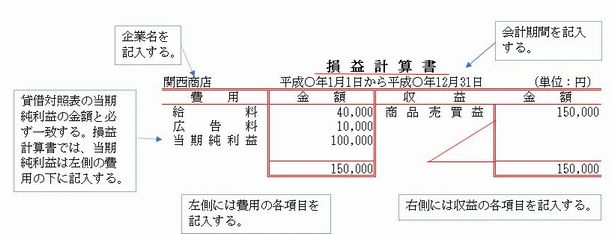

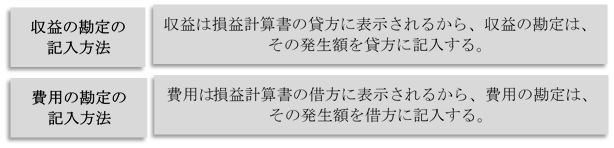

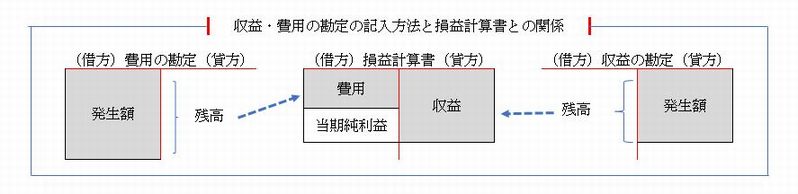

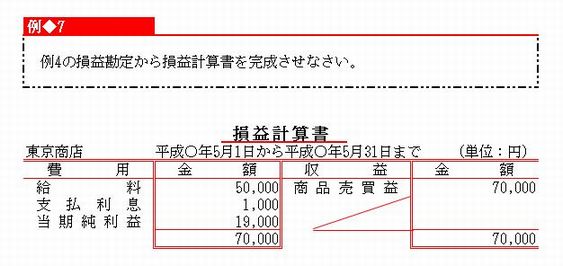

5、損益計算書企業では、一会計期間の経営成績を明らかにするために、

損益計算書(profit and loss statement:P/Lまたはincome statement:I/S)を作成する。損益計算書は次の例2に示すとおり、左側には費用の各項目を記入し、右側には収益の各項目を記入する。

上のように、損益計算書の左側には費用を、右側には収益を記入するから、

この関係を等式で表すと、次のようになる。

これを損益計算と等式という。この等式は、当期純利益を求める式を書き換えたものである。

①簿記上の慣習として、「当期純利益」を赤で記入することもあるが、実務では赤で記入しないことが多い。

②当期純損失が生じた場合には、右側の収益の下に記入する。

【基本問題】

①次の項目の中から、収益と費用に関するものをそれぞれ選びなさい。

(ア)雑費 (イ)売掛金 (ウ)受取利息 (エ)交通費 (オ)買掛金

(カ)給料 (キ)支払家賃 (ク)商品売買益 (ケ)資本金 (コ)借入金

(サ)支払利息 (シ)受取手数料

②次の各式の□のなかに、最も適当な用語を記入しなさい。

(1)□(ア)-費用=当期純利益(マイナスの場合は当期純損失)

(2)費用+□(イ)=収益

③青森商店の平成〇年1月1日から12月31日までの会計期間の収益と費用は、次のとおりであった。よって、当期純損益を計算しなさい。

商品売買益 \410.000 給料 \238.000 広告料 \87.000【演習問題】

①岩手商店の平成〇年1月1日から12月31日までの会計期間の収益と費用は次のとおりであった。よって損益計算書を作成しなさい。

商品売買益\850.000 受取手数料\13.000

給料\440.000 広告料\196.000

通信費\27.000 雑費\58.000②次の□のなかに、適当な金額を記入しなさい。山形商店の期首の資産総額\3.800.000であり、期末の資産総額は\4.200.000 負債は\1.900.000であった。なお、この期間中の収益総額は\8.000.000 当期純利益が500.000であるとき、

費用総額□(ア)で、

期首の負債総額は□(イ)である。

③秋田商店の次の資料から、損益計算書と貸借対照表を作成しなさい。なお、期首の資本金は、\530.000であった。【資料】

(1)期末(12月31日)の資産・負債

現金\305.000 売掛金\250.000 商品\154.000

備品\150.000 買掛金\170.000 借入金\100.000(2)当期(1月1日から12月31日までの)の収益・費用

商品売買益\202.000 受取手数料\15.000

給料\95.000 広告料\38.000

雑費\16.000 支払利息\9.000

第4章 取引と勘定1、取引

簿記では、取引(transactions)があると、これを一定のルールにしたがって、

帳簿に記録(記帳という)する。取引によって、資産・負債・資本が増減したり、収益・費用が発生したりする。

たとえば「商品\100.000を仕入れ、代金は現金で支払った」という取引では、

商品という資産が\100.000増加し、現金という資産が\100.000減少する。また、「従業員に給料\200.000を現金で支払った」という取引では、

給料という費用が\200.000発生し、現金という資産が\200.000減少する。なお、台風などで建物に損害が生じたときも取引である。

なぜなら、建物の損害額が\500.000の場合、

建物という資産が損害によって\500.000減少したことになるからである。

2、勘定取引によって生じた資産・負債・資本の増減や収益・費用の発生については、

その内容を明らかにするために具体的な項目に分けて記録・計算する。

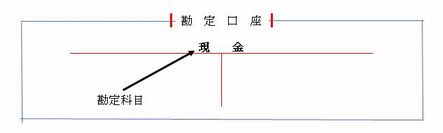

この具体的な項目に分けた記録・計算の単位を勘定(account:a/c)という。たとえば、資産については、現金・売掛金・商品などの項目ごとにそれぞれ勘定を設け、増加・減少を記録する。

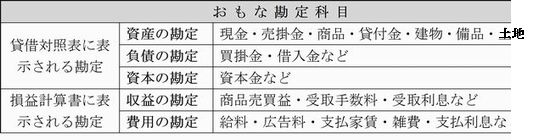

なお、勘定につけた名称を勘定科目(title of account)といい、おもな勘定科目は次のとおりである。

3、勘定口座勘定ごとに、それぞれ増加額(または発生額)・減少額を記録・計算するために

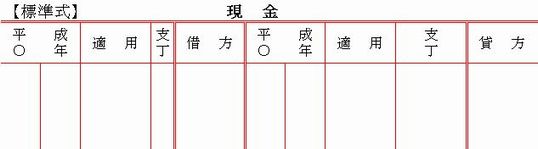

設けられた帳簿上の場所を勘定口座という。勘定口座の形式には、標準式と残高式がある。

標準式は、次に示すとおり、中央で二分され、左右が同じ形式になっている。

なお、簿記では勘定口座の左側を借方(debit debtor:Dr).勘定口座の右側を貸方(credit creditor:Cr)という。

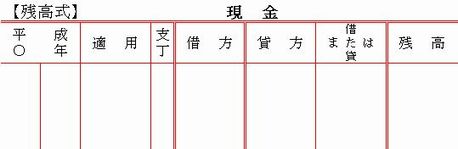

残高式は、次に示すとおり、借方欄と貸方欄のほかに、

残高欄が設けられていて、その勘定の残高(現在高)がいつでも示されるようになっている。

なお、実務では、残高式が多く用いられている。

勘定口座は、学習の便宜上、標準式を下記のように略式にして用いることが多い。

このような勘定口座をT字形(T form ティーフォーム)という。このT字形の勘定口座では、借方・貸方の表示を省略することが多い。

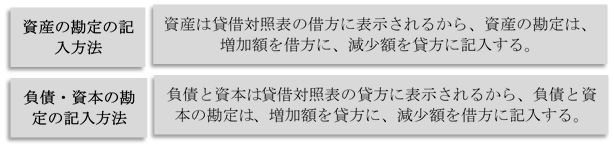

4、勘定記入の方法資産・負債・資本の各勘定の記入は、それぞれの勘定が、貸借対照表において、

借方・貸方のどちらに表示されるかということにもとづいて、決められている。

収益・費用の各勘定の記入は、それぞれの勘定が、損益計算書において、

借方・貸方のどちらかに表示されるかということにもとづいて、決められている。

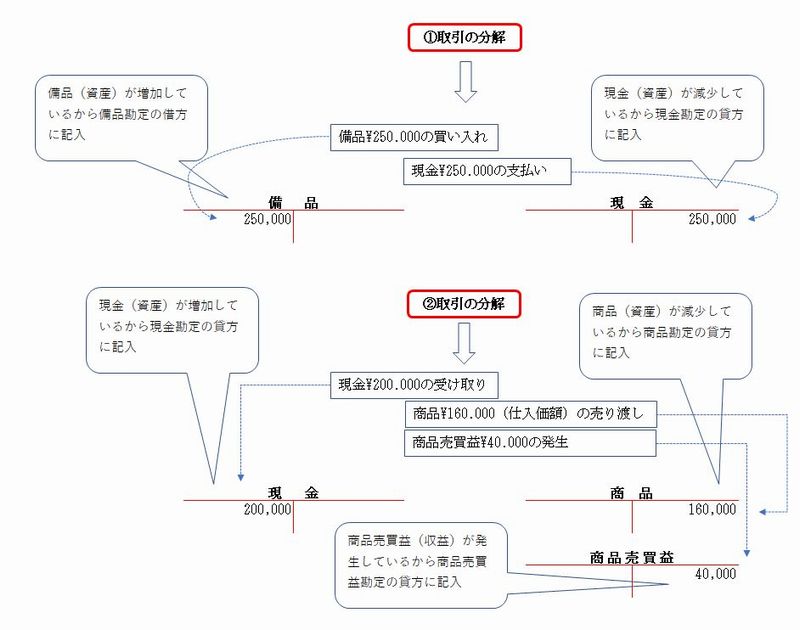

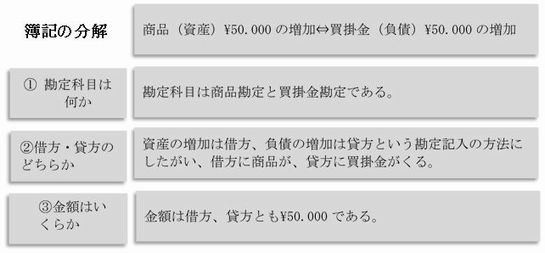

5、取引の分解と勘定記入取引が行われ、資産・負債・資本の増減があったかどうか、

あるいは収益・費用の発生があったかどうかは、取引を分解してみるとよい。

前の例1①の取引では、

とむすびつき、②の取引では、

とがむすびついて、それぞれ左右の金額は同額になっている。

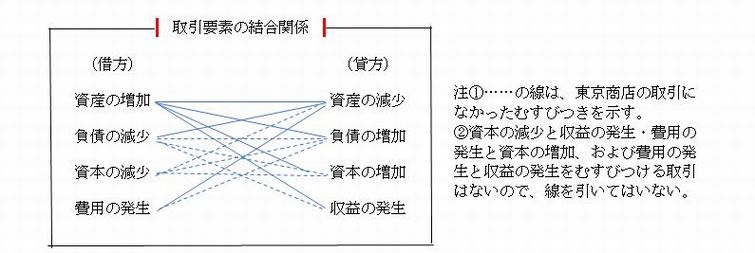

以上の分解から、取引は、資産・負債・資本の増加・減少および収益・費用の発生の要素が、

必ず借方欄・貸方欄の二面でむすびついていることがわかる。

このような性質を、取引の二面性(二重性)という。

これらの取引のむすびつきを図にすると、次のようになる。

上の図のように、

取引は、すべて左側の要素と右側の要素とがむすびついて成り立ち、

左側の要素どうし、あるいは、右側の要素どうしがむすびつくことは絶対ない。

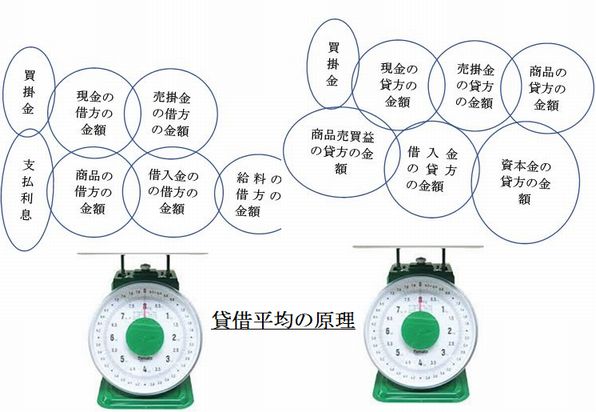

6、貸借平均の原理一つの取引を勘定口座に記入する場合、借方に記入した金額と、貸方に記入した金額とは、必ず等しい。

したがって、すべての勘定の借方に記入した金額の合計と、貸方に記入した金額の合計とは、

つねに等しいことになる。これを貸借平均の原理(equilibrium principle)という。

【基本問題】

1 次の各文の□のなかに、下記の語群のなかから、最も適当なものを選び、その記号を記入しなさい。

(1) 簿記では、取引を一定のルールにしたがって帳簿に記録するが、この取引によって資産・□(ア)・資本が増減したり、収益・□(イ)が発生したりする。

(2) 取引を記録・計算するために設けられた単位を□(ウ)といい、これにつけた名称を□(エ)という。

(3) 勘定ごとに、それぞれ増加額(または発生額)や減少額を記録・計算するために設けられた帳簿上の場所を□(オ)といい、この場所の左側を□(カ)、右側を□(キ)という。

(4) すべての勘定の借方に記入した金額の合計額と、貸方に記入した金額の合計額とは、つねに等しくなる。これを□(ク)という。

a.勘定科目 b.借方 c.負債 d.取引 e.貸借平均の原理 f.取引の二面性 g.勘定口座 h.勘定 i.貸方 j.費用

2 次の勘定科目を、資産・負債・資本・収益・費用の各勘定に分類しなさい。

(ア)給料 (イ)買掛金 (ウ)備品 (エ)商品売買益(オ)広告料 (カ)売掛金 (キ)受取利息 (ク)支払利息

(ケ)資本金 (コ)借入金 (サ)貸付金 (シ)現金3 次の( )のなかに、+(増加または発生)または-(減少)の符号を記入しなさい。

【演習問題】

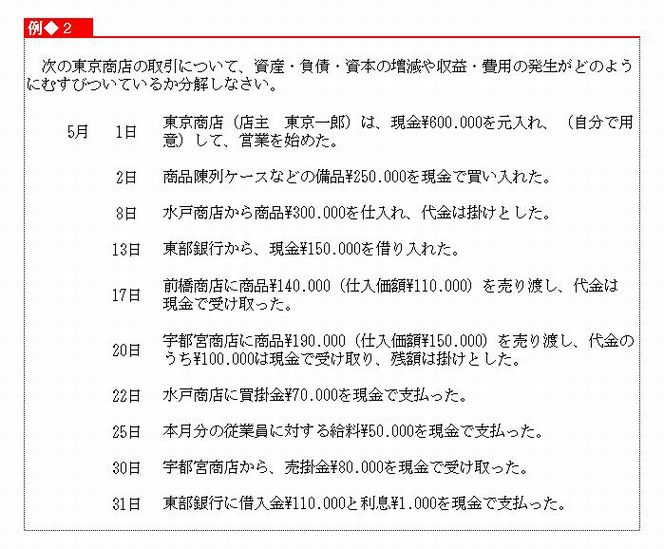

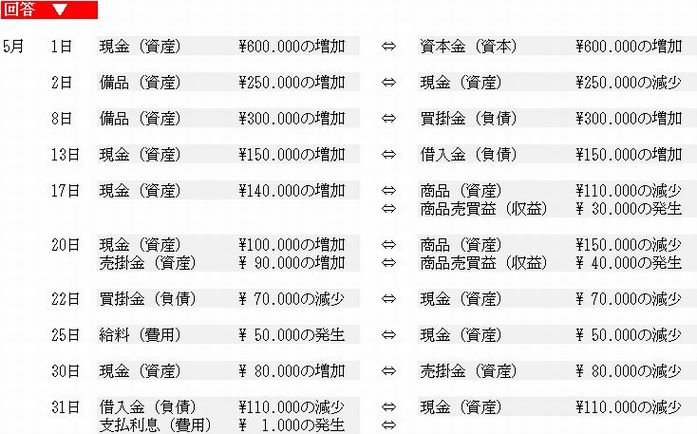

1 次の連続した取引について、資産・負債・資本の増減や収益・費用の発生がどのようにむすびついているか、左右に分解しなさい。

上記1の取引を、T字形の勘定口座に記入しなさい。

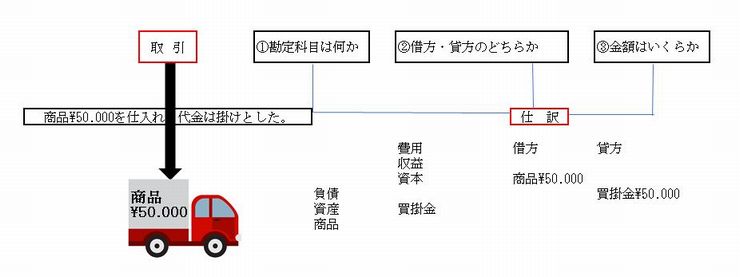

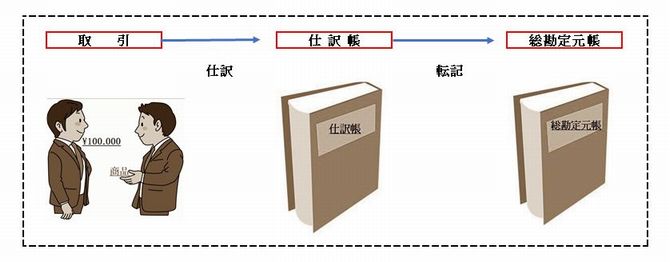

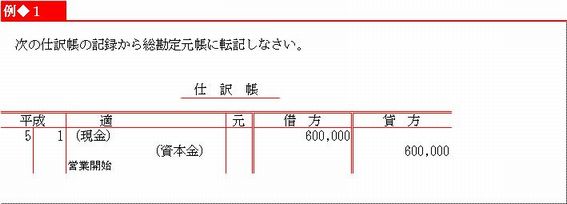

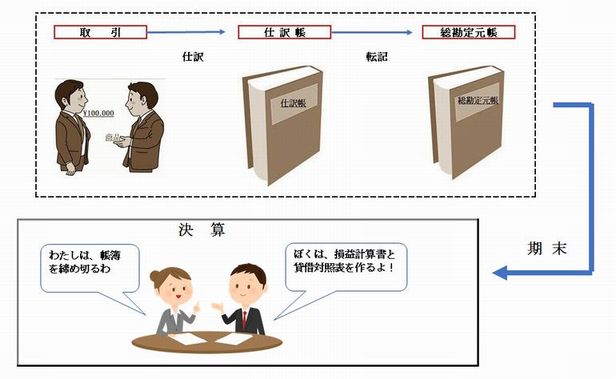

第5章 仕訳と転記 1、仕訳これまで、取引が発生すると、これを分解して、各勘定口座に直接記入してきた。

しかし、この方法によると、記入もれや誤りを生じることがある。そこで、取引を勘定口座に正確に記入するための準備作業が必要となる。これが、仕訳(journalizing)である。

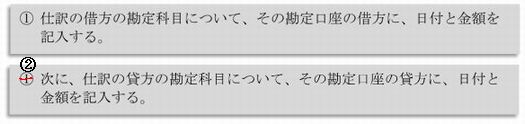

仕訳は取引を分解したあと、

①どの勘定科目の ②借方・貸方のどちら側に ③金額はいくらであるか を

左右に並べて(借方・貸方に分けて)記入するという手順で行う。

以上の手順にしたがって、仕訳を行うと次のようになる。

注:(借)・(貸)は、借方・貸方を略したものである。

2、転記取引を、仕訳したあと、この仕訳にもとづいて勘定口座に記入する。

この勘定口座への記入手続きを転記(posting)という。転記は次のように行う。

例1の取引の仕訳を転記すると次のようになる。

【基本問題】

1 次の各文の□のなかに、最も適当な用語を記入しなさい。

(1) 取引を分解して、どの□(ア)の、借方・貸方のどちら側に、金額はいくらであるかを決めることを□(イ)という。

(2) 仕訳から勘定口座に金額を記入することを□(ウ)という。2 次の取引の仕訳をしなさい。

(1) 商品\60.000を仕入れ、代金は現金で支払った。

(2) 売掛金\90.000を現金で受け取った。

(3) 従業員に給料\100.000を現金で支払った。

(4) 商品\120.000(仕入価額\80.000)を売り渡し、代金は掛けとした。

(5) 買掛金\50.000を現金で支払った。3 次の仕訳を略式の勘定口座に転記しなさい。

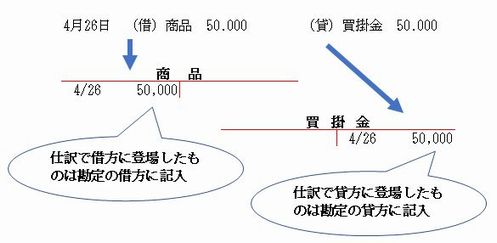

5月6日 (借)商品 100.000 (貸)買掛金 100.000

8日 (借)現金 80.000 (貸)商品 60.000

商品売買益 20.000【演習問題】

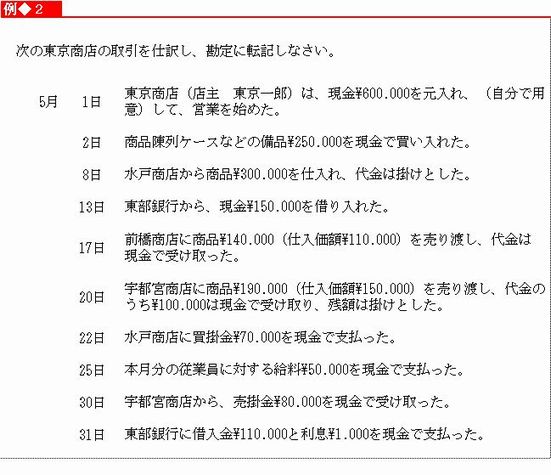

1 次の取引の仕訳をしなさい。

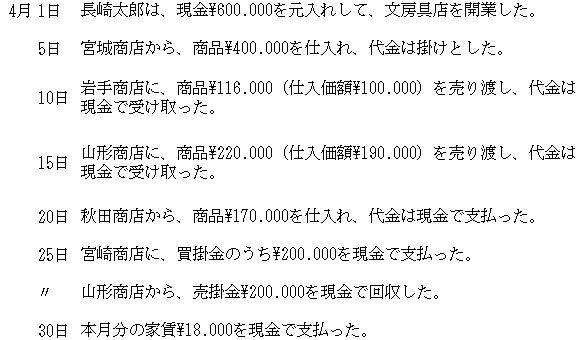

4月1日 現金\400.000を元入れして、文房具店を開業した。

3日 銀行から、現金\100.000を借り入れた。

5日 仙台商店から、商品\300.000を仕入れ、代金の半額は現金で支払い、残額は掛けとした。

10日 福島商店に、商品\270.000(仕入価額\220.000)を売り渡し、代金は掛けとした。

20日 4月分家賃\20.000と。借入金の利息\1.000を現金で支払った。

25日 福島商店から、売掛金のうち\170.000を現金で回収した。

30日 仙台商店に、買掛金\150.000を現金で支払った。2 上記1の仕訳を略式の勘定口座に転記しなさい。

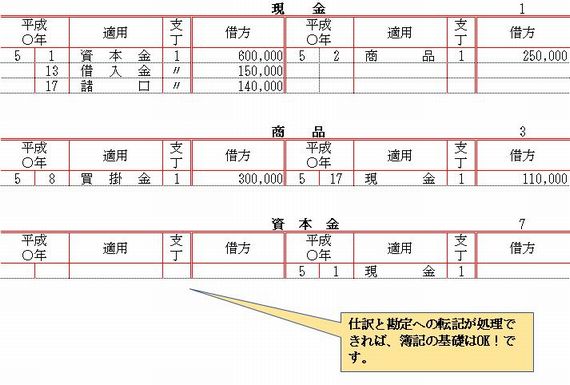

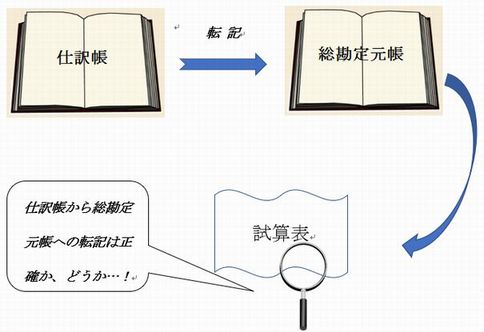

第6章 仕訳帳と総勘定元帳 1、取引の記帳第5章では、取引が発生すると、これを仕訳して、勘定口座に転記する方法を学んだ。

この仕訳を記入する帳簿を仕訳帳(journal)という。また、すべての勘定口座を集めた帳簿を総勘定元帳(general ledger)または、略して元帳という。

仕訳帳は、すべての取引を発生した順に記入する。したがって、仕訳帳は経営活動の歴史的な記録を残す帳簿として、重要な役割をもっている。

さらに、この帳簿から、総勘定元帳に転記が行われるので、

取引と総勘定元帳をつなぐ役割もはたしている。

総勘定元帳は、貸借対照表および損益計算書を作成するときの資料となる大切な帳簿であり、

ふつう資産・負債・資本の増減や収益・費用の順に勘定口座が設けられている。なお、仕訳帳と総勘定元帳は、すべての取引が記入される大切な帳簿なので、この二つの帳簿を主要簿という。

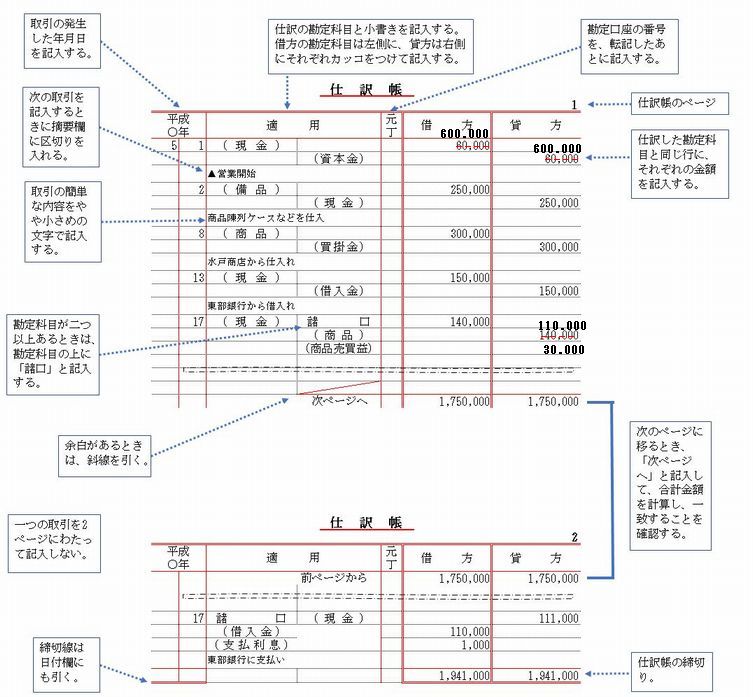

2、仕訳帳の記入方法仕訳帳は下記の例のように記入する。

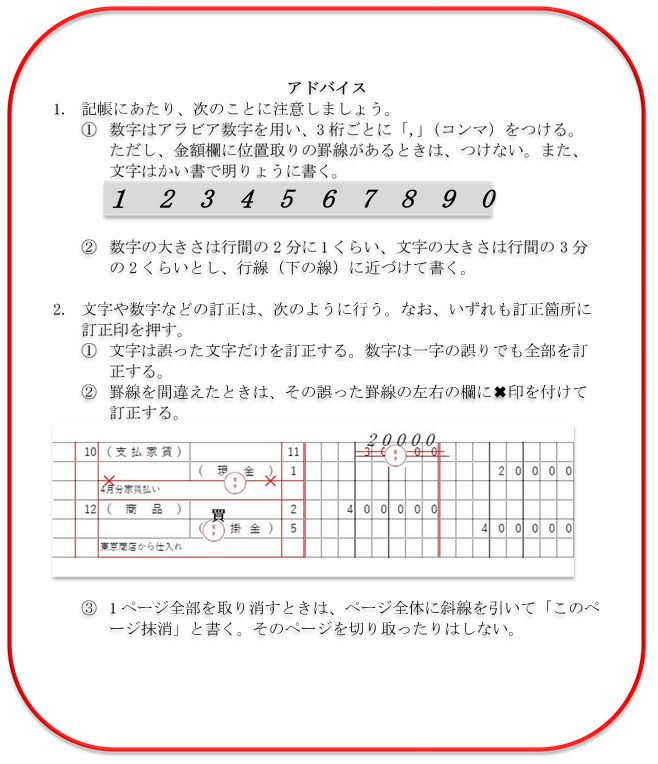

仕訳帳の記入上の注意

① 日付欄の月を示す欄は、各ページの最初に記入する取引と、月がかわったときだけ記入すればよい。(仕訳帳にかぎらず、すべての帳簿に共通する。)

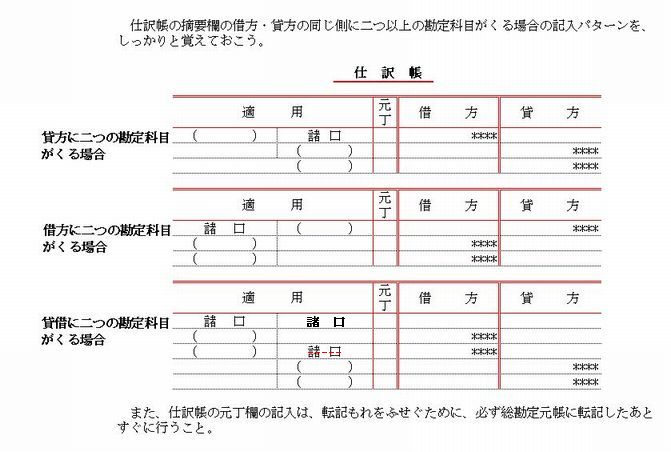

② 勘定科目が借方・貸方の同じ側に二つ以上あるときは、勘定科目の上に諸口と記入する。なお、諸口は勘定科目ではないので、( )はつけない。

③ 勘定科目を記入した次の行に、取引の内容を簡単に、勘定科目よりやや小さい文字(行間の2分の1くらい)で記入する。これを小書きという。

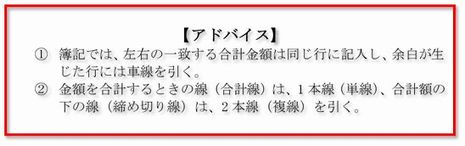

④ 次ページに移るとき、あるいは、仕訳帳を締め切るときは借方欄・貸方欄(金額欄)に単線(合計線という)を引いて金額を合計する。この場合、余白の行があるときは、摘要欄に斜線を引く。

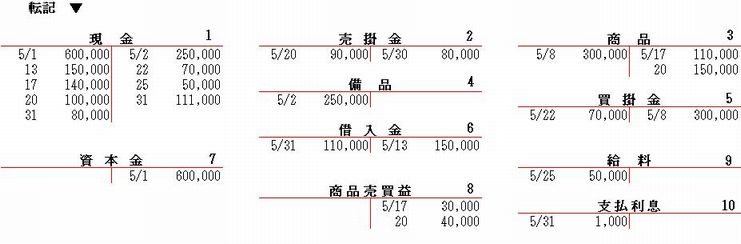

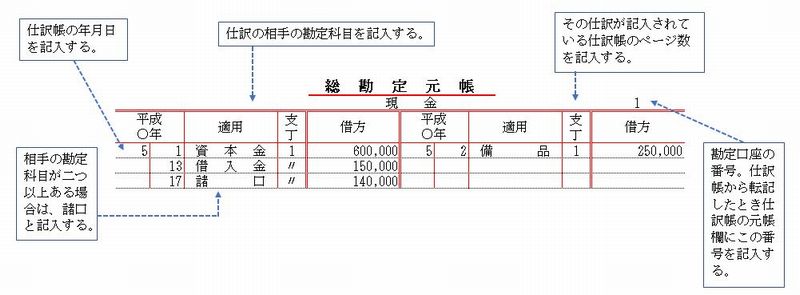

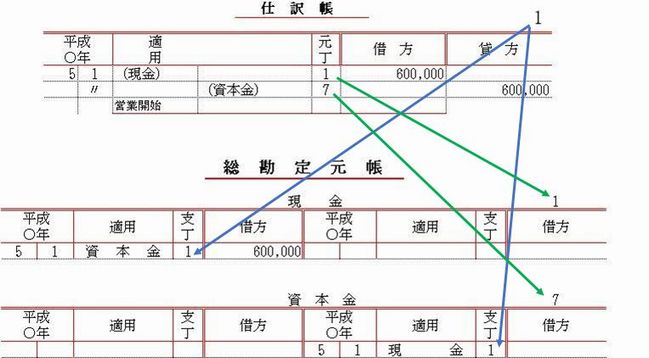

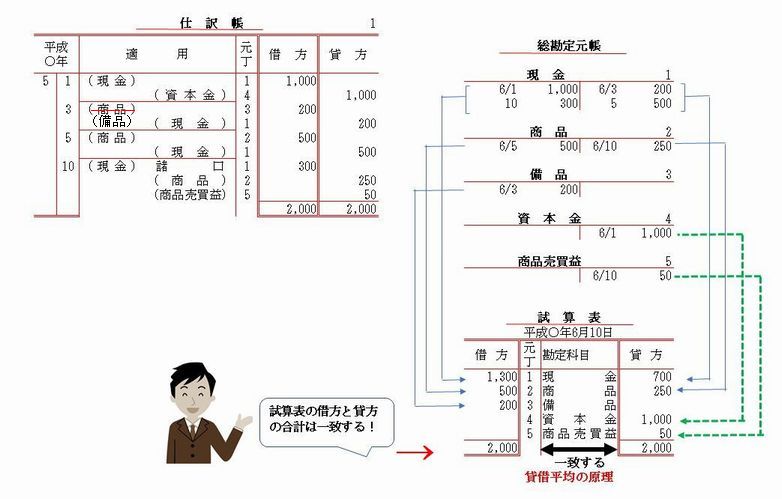

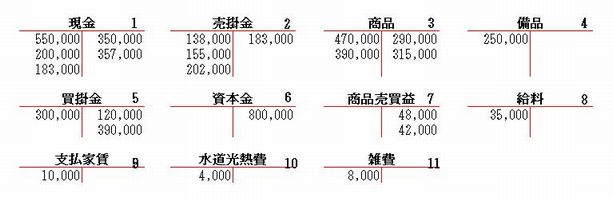

3、総勘定元帳の記入方法総勘定元帳は、下記の例のようになる。

【転記の順序▼】

仕訳帳の借方科目が、現金になっているから、まず現金勘定の借方の日付欄に、仕訳帳の日付を記入し、金額欄に\600.000を記入する。

現金勘定の摘要欄には、仕訳したときの現金勘定に対する相手の勘定科目「資本金」を記入し、仕丁欄には、仕訳帳のページ数1を記入する。

仕訳帳の元帳欄に、現金勘定の口座番号1を記入する。

仕訳帳の貸方科目が、資本金になっているから、資本金勘定の貸方の日付欄に、仕訳帳の日付を記入し、金額欄に\600.000を記入する。

資本金勘定の摘要欄には、仕訳したときの資本金勘定に対する相手の勘定科目「現金」を記入し、仕丁欄には、仕訳帳のページ数1を記入する。

仕訳帳の仕丁欄に、資本金勘定の口座番号7を記入する。

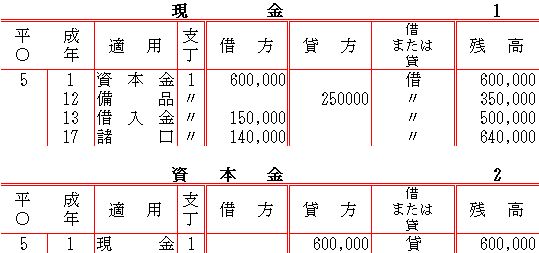

なお、例2を残高式の現金勘定と資本金勘定に転記した場合、次のようになる。

なお、例2を残高式の現金勘定と資本金勘定に転記した場合、次のようになる。

このような残高式の勘定口座の場合は転記のつど、

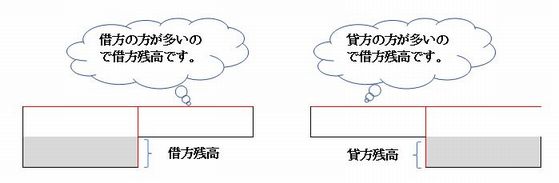

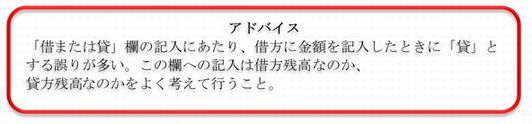

借方金額の合計と貸方金額の合計との差額である残高を計算し、これを残高欄に記入する。この残高の計算にあたり借方金額合計の方が貸方金額合計よりも多い場合を

借方残高といい、逆の場合を貸方残高という。借方残高の場合は、「借または貸」欄には、「借」と記入し、

貸方残高の場合は、「貸」と記入する。

【基本問題】

1 次の各文の□のなかに、最も適当な用語を記入しなさい。

(1) すべての取引を発生した欄に記入する帳簿を□(ア)といい、すべての勘定口座を集めた帳簿を□(イ)という。

(2) 仕訳帳と総勘定元帳には、すべての取引が記入されるので、この二つの帳簿を□(ウ)という。

2 次の勘定の記入をみて、5月15日時点の残高を答えなさい。

【演習問題】

1 次の取引を仕訳帳に記入して、総勘定元帳に転記しなさい。

5月1日 現金\500.000 備品\150.000を元入れして、営業を始めた。

6日 秋田商店から、商品\300.000を仕入れ、代金は掛けとした。

8日 宮城商店に、商品\190.000(仕入価額\160.000)を売り渡し、代金は掛けとした。

10日 青森商店に、商品\65.000(仕入価額\53.000)を現金で売り渡した。

20日 岩手商店から、商品\180.000を仕入れ、代金は掛けとした。

24日 秋田商店に、買掛金の一部\200.000を現金で支払った。

28日 5月分家賃\10.000を現金で支払った。

31日 山形商店に、商品\175.000(仕入価額\150.000)を売り渡し、代金のうち\75.000は現金で受け取り、残額は掛けとした。2 上記1の仕訳帳から、残高式の現金勘定と買掛金勘定に転記しなさい。

第7章 試算表 1、試算表の意味

仕訳帳から総勘定元帳への転記が、正しく行われているか、どうか

確かめるために作成する集計表を試算表(trial balance:T/B)という。

すでに総勘定元帳のすべての勘定の借方合計金額と貸方合計金額は、貸借平均の原理によって、必ず一致することを学んだが、試算表は、この貸借平均の原理を利用して作成する。この関係を図で示すと次のとおりである。

総勘定元帳の記録は、損益計算書および貸借対照表を作成する資料となるので、試算表を作成して、

この記録が正確であるかどうか確認することは、たいへん重要なことである。なお、試算表は、あとで学ぶ決算の際に作成するが、実際では取引量が多い場合など、

必要に応じて、毎日、毎週末、または毎月末(日計表・週計表・月計表という)などにも作成する。

第7章 試算表 2、試算表の種類と作成方法試算表には金額の集計のしかたによって、

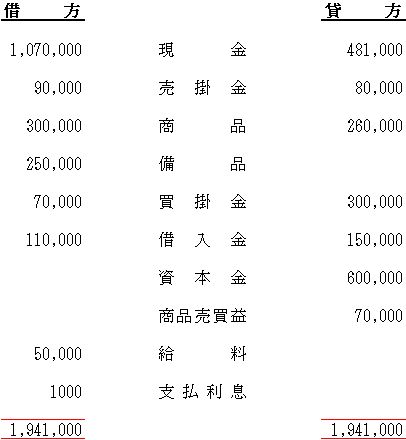

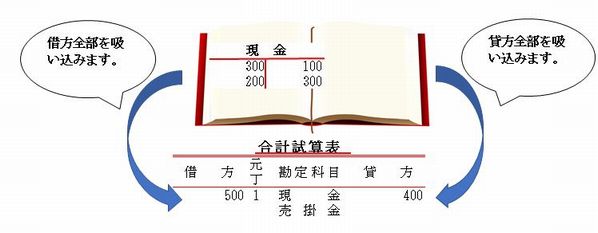

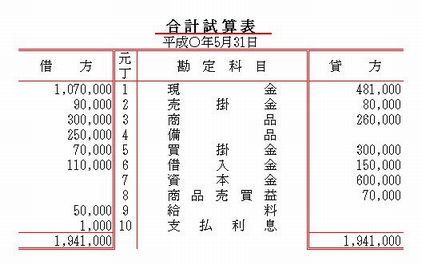

合計試算表・残高試算表・合計残高試算表の3種類があります。●1 合計試算表

合計試算表は、総勘定元帳の各勘定ごとに計算した借方合計金額と貸方合計金額を集計して作成する。

注:試算表には作成年月日を記入する。

合計試算表の借方の合計額と貸方の合計額は、必ず一致する。

これは、仕訳帳の5月末日の合計額とも一致するから、

総勘定元帳の転記が正しく行われているかどうかを確かめるものに適している。合計試算表には、その企業の取引総額が示されているので

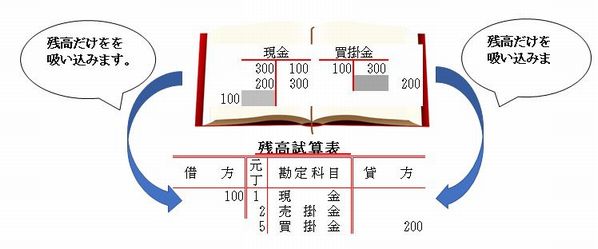

、経営活動の状況を判断するための資料とすることもできる。●2 残高試算表

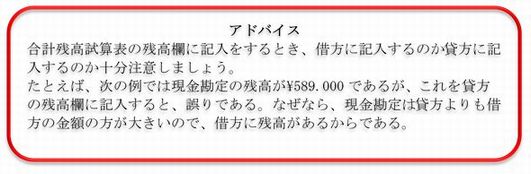

残高試算表は、総勘定元帳の各勘定の残高を集めて集計する。資産・費用の各勘定の残高は、ふつう借方に生じているから、残高試算表の借方に記入する。また、負債・資本・収益の各勘定の残高は、ふつう貸方に生じているから、残高試算表の貸方に記入する。残高試算表の借方の合計額と貸方の合計額は、必ず一致する。

残高試算表は、総勘定元帳の正否を確かめるだけでなく、

第8章で学ぶ精算表の作成や、第9章で学ぶ決算の基礎資料として、広く用いられる。●3 合計残高試算表

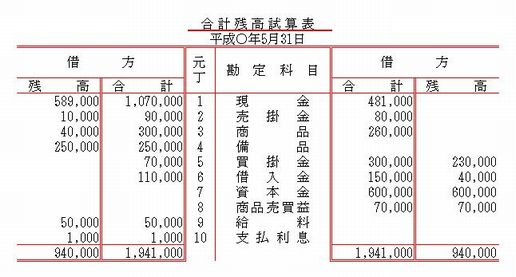

合計残高試算表は、合計試算表と残高試算表を一表にまとめたものである。作成方法は、まず、例1で学習した合計試算表と同じ方法で、合計残高試算表の借方と貸方の合計欄の記入をする。次に、合計残高試算表の勘定科目ごとに、借方と貸方の差額を求め、残高欄に記入する。

【基本問題】

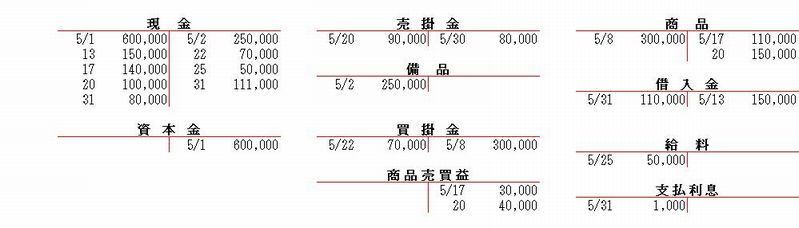

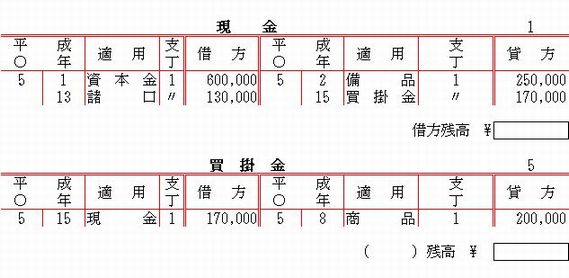

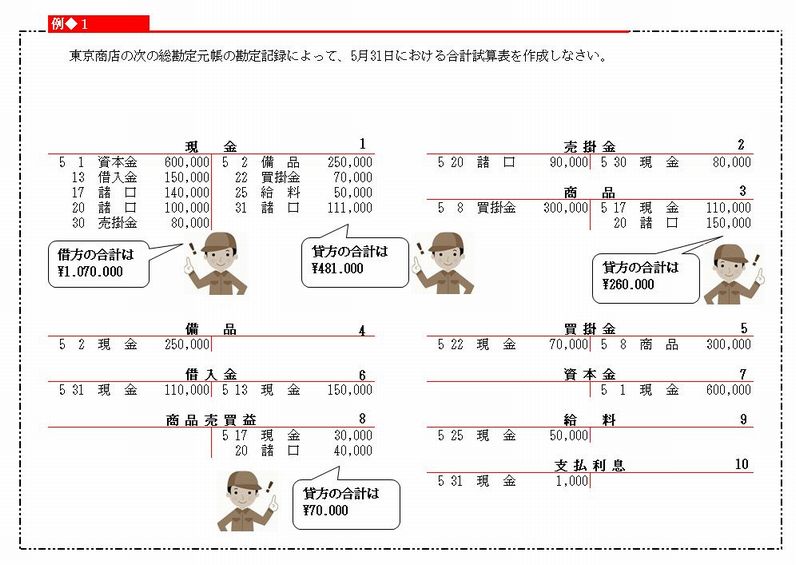

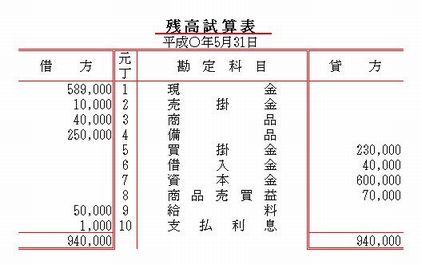

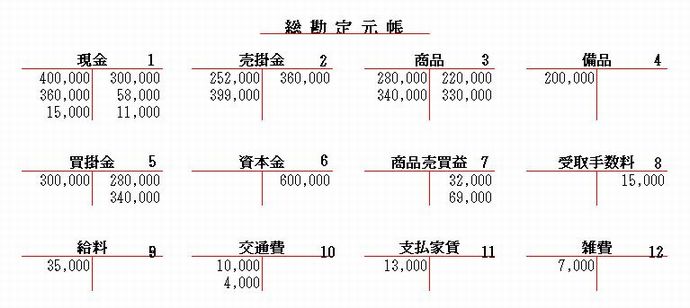

宮崎商店の5月31日いおける総勘定元帳の記録は、次のとおりであった。よって合計試算表と残高試算表を作成しなさい。

【演習問題】

次の連続した取引の仕訳を示し、T字形の勘定口座に転記して、5月31日における合計残高試算表を作成しなさい

(1) 現金\500.000を元入れして、営業を始めた。

(2) 商品\350.000を仕入れ、代金は現金で支払った。

(3) 商品\200.000(仕入価額\160.000)を売り渡し、代金のうち\80.000は現金で受け取り、残額は掛けとした。

(4) 商品\100.000仕入れ、代金は掛けとした。

(5) 家賃\10.000と雑費\6.000を現金で支払った。

(6) 買掛金のうち\70.000を現金で支払った。

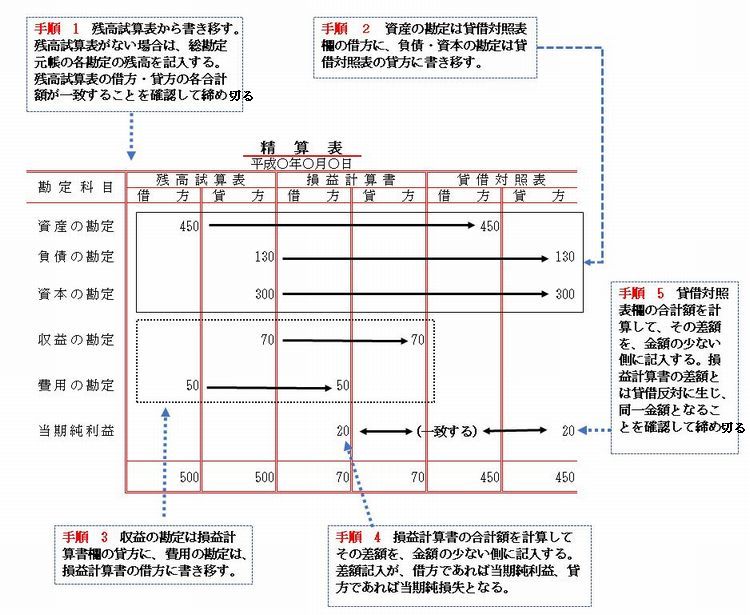

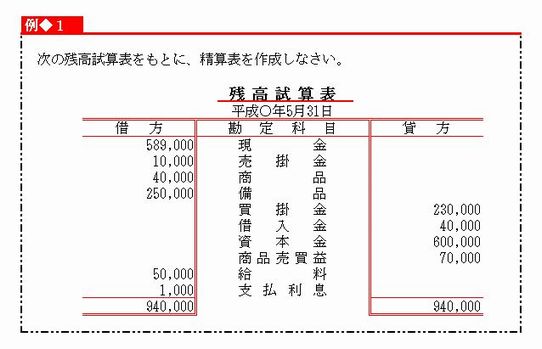

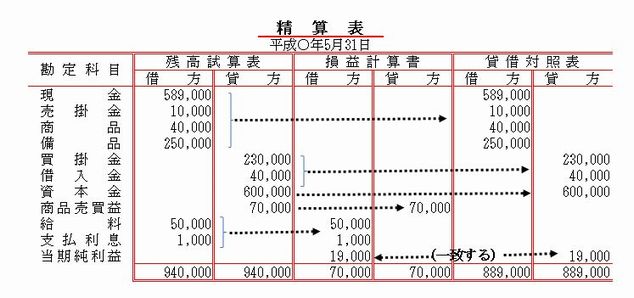

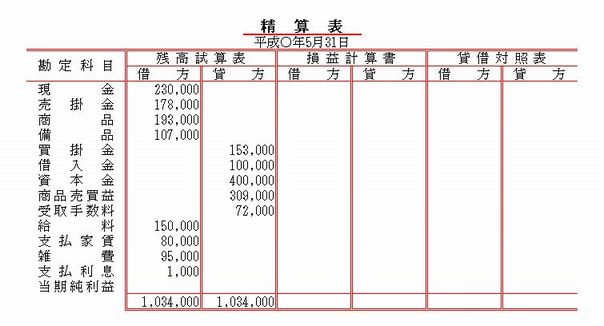

第8章 精算表 1、精算表の意味残高試算表から、損益計算書と貸借対照表を作成する一つの表にまとめて示した計算表を、

精算表(work sheet:W/S)という。この精算表によって、一会計期間の経営成績や、期末における財政状態を容易に知ることができるので、

実務では、次章で学ぶ決算のあらましを、前もって知りたい場合などに作成している。精算表のうち、

下記のように金額欄を六つもった形式の精算表を6桁精算表(6欄精算表ともいう))という。

第8章 精算表 2、精算表の作成方法精算表は、残高試算表にもとづいて、次の手順にしたがって作成する。

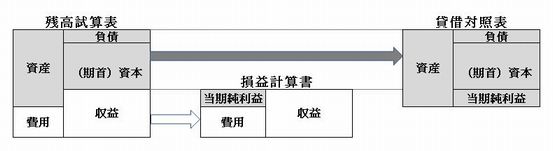

3、精算表のしくみ前に示した精算表を残高試算表・損益計算書・貸借対照表に分解した図で示すと、次のようになる。

上の図を式で確かめてみよう。

残高試算表を等式で示すと、次のようになる。これを試算表等式という。

資産と負債は、期末の金額であり、資本は、当期純利益が加算されていないので、期首資本の金額である。

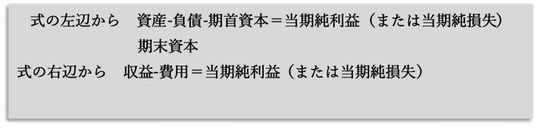

① 式の試算。負債・資本を左辺に、収益・費用を右辺に集めると次のようになる。

② 式の左辺と右辺から、次のように、それぞれ当期純利益(または当期純損失)を求めることができる。

複式簿記では、上のように二つの方法で計算された当期純利益の額が一致することによって、

計算の正しいことを確かめることができる。これが複式簿記のすぐれた特徴です。【基本問題】

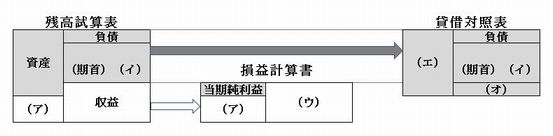

精算表のしくみを示す下図の□のなかに、適当な用語を記入しなさい。

【演習問題】

1、 次の精算表を作成しなさい。

2、 山形商店の5月31日における総勘定元帳の記録は、次のとおりであった。よって、

精算表を作成しなさい。

第9章 決算 1、決算の意味簿記では、日々の取引を仕訳帳に記入し、総勘定元帳に転記して、

各勘定の増減や発生を記録・計算する。これが、簿記の日々の手続きである。

しかし、これだけでは、会計期間ごとの経営成績や期末の財政状態を明らかにすることはできない。

そこで、期末に総勘定元帳などの記録を整理して、帳簿を締め切り、損益計算書と貸借対照表を作成する。

この一連の手続きを決算(closing books)、といい、決算を行う日を決算日という。

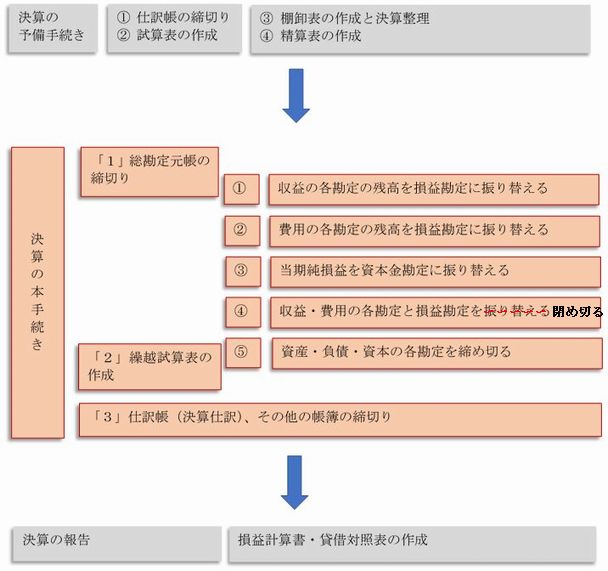

2、決算の一連の手続き決算は、下記のように決算の予備手続き、決算の本手続きの順序で行い、最後に、決算の報告を行う。

本章では、決算の本手続きを中心に学習する。

3、決算の本手続●1、総勘定元帳の締切り

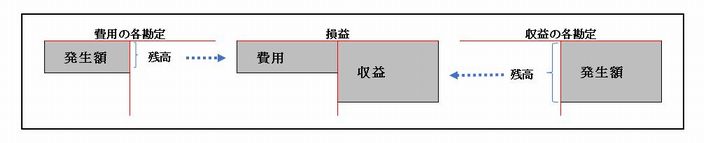

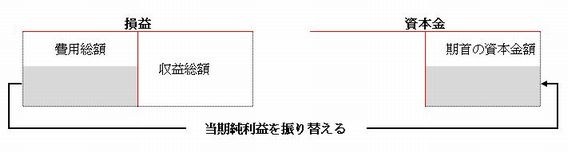

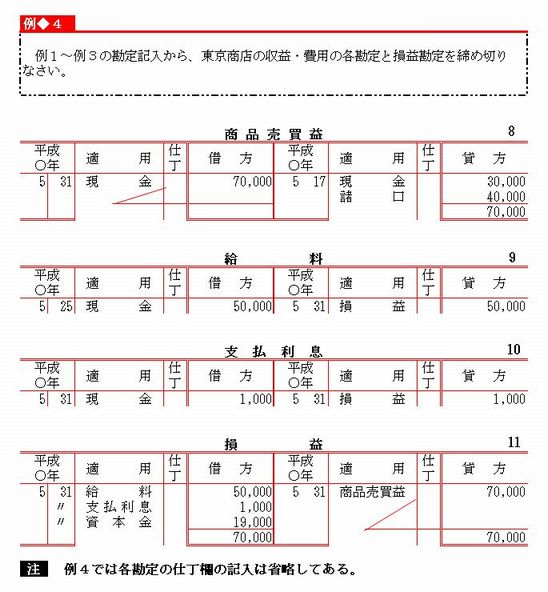

総勘定元帳の締切りは、収益・費用の各勘定の締切りと資産・負債・資本の各勘定の締切りとに分けて行う。

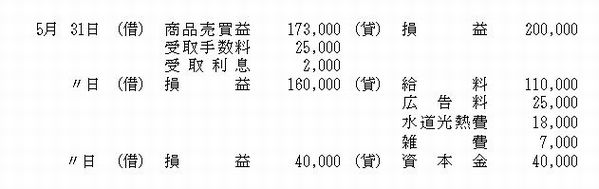

まず、収益と費用の各勘定を締め切るにあたり、当期純損益を計算する。

そのために、総勘定元帳に、新たに損益勘定を設け、損益勘定の貸方に収益の勘定の残高を、

借方に費用の各勘定の残高をそれぞれ移す。

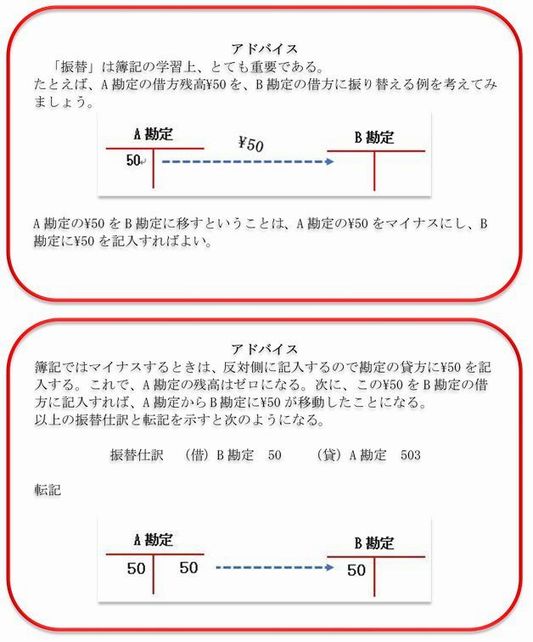

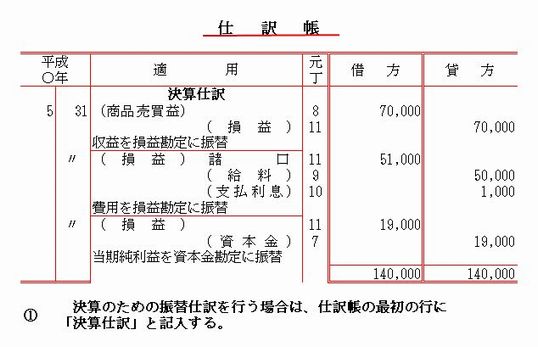

このように、ある勘定の金額を、他の勘定に移すことを振替という。

振替も、仕訳と転記によって行われるが、この仕訳を振替仕訳という。

また、決算における振替仕訳と第19章で学ぶ決算整理仕訳をまとめて、決算仕訳という。

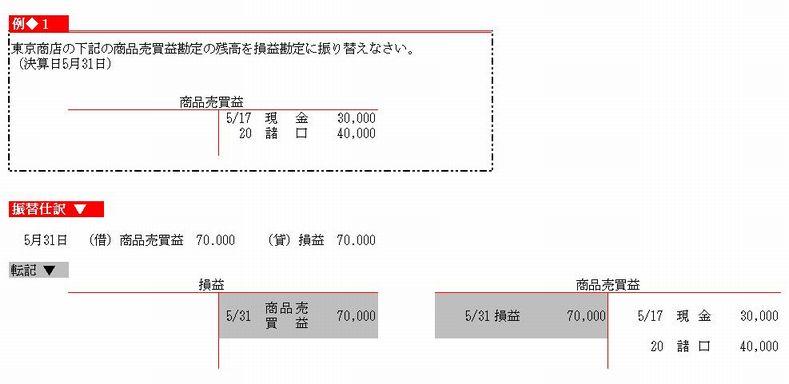

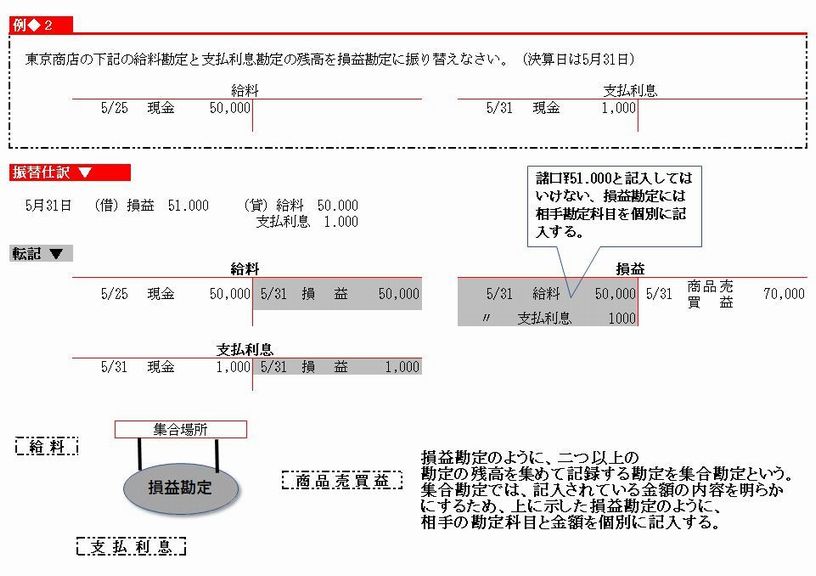

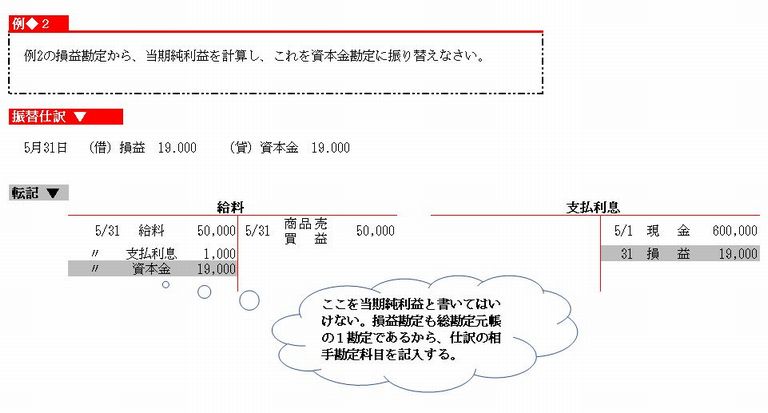

費用の各勘定の残高を損益勘定に振り替えるための振替仕訳は、たとえば次のようになる。

損益勘定の貸方の収益総額と借方の費用総額との差額は、当期に生じた純損益(純利益または純損失)である。

純利益は資本の増加を意味するので、資本金勘定の貸方に振り替える。

当期純利益を資本金勘定へ振り替えるための振替仕訳は、次のようになる。

なお、当期純損失が生じた場合には、これを資本金勘定の借方に振り替えて、資本金を減額する。

(借)資本金 **** (貸)損益 ****

収益・費用の各勘定と損益勘定は、これまでの振替仕訳の記入によって、すべて貸借同額となるから、

金額欄に単線を引いて、その下に合計額を記入し、日付欄と金額欄に複線を引いて締め切る。この合計線の締切りは、他の帳簿の場合も同じである。

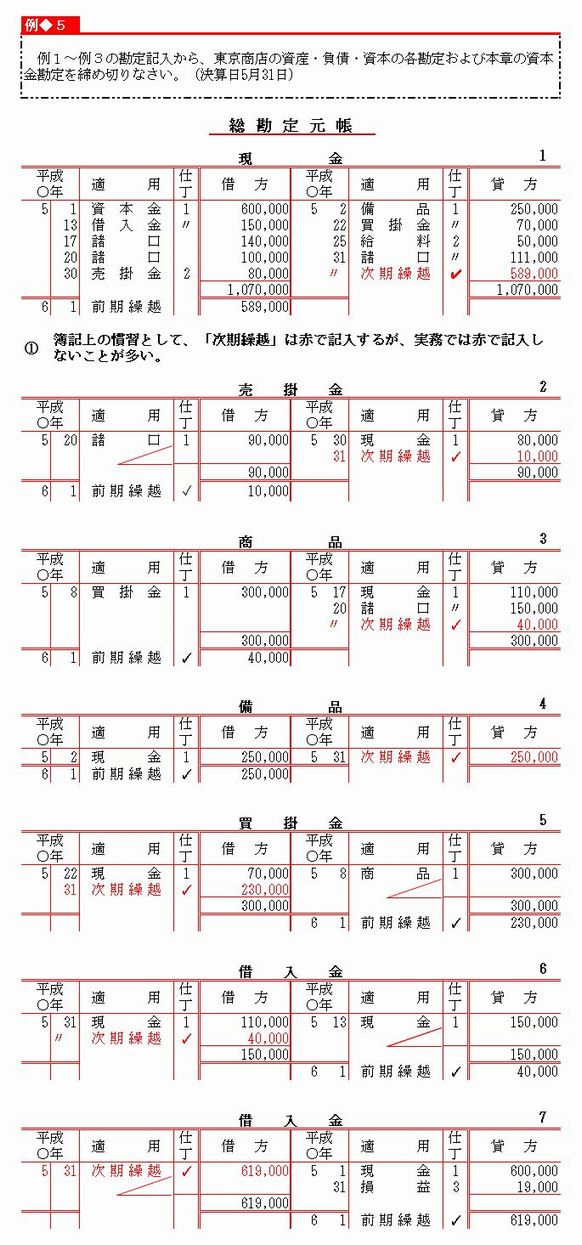

資産・負債・資本の各勘定は、それぞれ次のように締め切る。

① 資産の各勘定の締切り

資産の勘定は借方に残高が生じるから、その金額を、決算日の日付で貸方に記入し、

摘要欄に「次期繰越」と記入する。これを繰越記入という。次に、借方・貸方ともそれぞれ合計額を同じ行に記入して締め切る

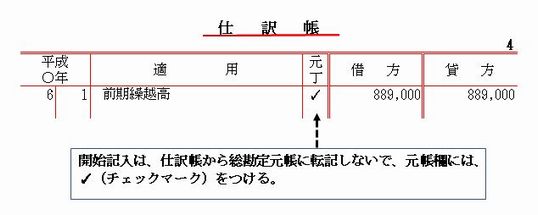

最後に、次期の最初の日付で、次期繰越額と同じ金額を借方に記入し、摘要欄に「前期繰越」と記入する。

これを開始記入という。② 負債・資本の各勘定の締切り

負債・資本の勘定は貸方に残高が生じるから、繰越記入は借方に行い、開始記入は貸方に行う

このように、資産・負債・資本の各勘定の繰越記入と開始記入は、

総勘定元帳の各勘定に直接記入し、仕訳帳には記入しない。この締め切り方法を英米式決算法という。なお、勘定口座の仕丁欄には、レ(チェックマーク)をつける。

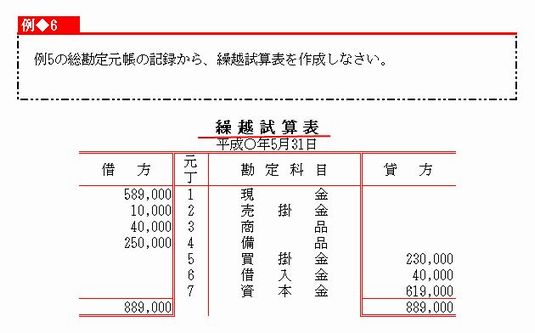

●2 繰越試算表の作成

資産・負債・資本の各勘定を締め切ったあと、繰越記入が正しく行われているかどうかを確かめるために、

決算日の各勘定の次期繰越高を集めて繰越試算表を作成する。そのさい、資産の各勘定の次期繰越高は、繰越試算表の借方に、負債・資本の各勘定の次期繰越高は、繰越試算表の貸方に記入する。

●3 仕訳帳・その他の帳簿の締切り

仕訳帳は、日常の取引の記入が終わったときに、いったん締め切るが、さらに、決算仕訳の貸借の合計額を計算して締め切る。

なお、次期の最初の日付で仕訳帳の1行目に、繰越試算表の合計額で開始記入をしておくと、次期に作成する合計試算表の貸借合計額と仕訳帳の貸借合計額と一致するので、便利である。

また、仕訳帳・総勘定元帳のほかに、現金出納帳などの諸帳簿も締め切るが、これについては、次章以下で学ぶ。

4、決算の報告

決算の手続きが終わると、その結果を報告するために、損益計算書と貸借対照表を作成する。

● 1 損益計算書の作成

損益計算書は、総勘定元帳の収益・費用の各勘定や損益勘定などを資料として作成する。

● 2 貸借対照表の作成

貸借対照表は、総勘定元帳の資産・負債・資本の各勘定や繰越試算表などを資料として作成する。

【基本問題】

1、 次の各文の□のなかに、最も適当な用語を記入しなさい。

(1) 期末に、総勘定元帳などの記録を整理し、帳簿を締め切り、損益計算書や貸借対照表を作成する一連の手続き を□(ア)という。

(2) 資産・負債・資本の各勘定を締め切ったあとに、これらの勘定の次の次期繰越高を集めて□(イ)を作成する。

このあと、結果を報告するために損益計算書と□(ウ)を作成する。2、 福島商店の振替仕訳は、次のとおりであった。よって、T字形の損益勘定に記入し、締め切りなさい。

3、 新潟商店の5月中の収益と費用に関する資料は、次のとおりであった。5月31日を決算日として、損益勘定に振り 替える仕訳と当期純利益を資本金勘定に振り替える仕訳を示しなさい。

【演習問題】

1、 秋田商店の5月31日における収益・費用の各勘定は、次のとおりであった。よって、決算に必要な仕訳を連続し て示しなさい。

2、 岩手商店の6月30日における総勘定元帳の記録は、次のとおりであった。よって、

(1) 決算仕訳を示しなさい。

(2) 各勘定を締め切り、繰越試算表を作成しなさい。

(3) 損益計算書・貸借対照表を作成しなさい。ただし、会計期間は1ヵ月とする。

【総合問題】

1、 次の各文の□のなかに、それぞれの語群のなかから、最も適当なものを選び、その番号を記入しなさい。

(1) a 企業の一定期間における経営成績を明らかにした表□(ア)という、この表には企業名と□(イ)を記入する。

b 資産と□(ウ)の各勘定残高は借方に生じ、負債・資本□(エ)の各勘定残高は貸方に生じる。期末に、このす べての残高を集めて□(オ)を作成する。この表の貸借の合計金額は必ず一致する。

1 貸借対照表 2 繰越試算表 3 費用 4 収益 5 損益計算書 6 残高試算表

7 合計期間 8 作成年月日(2) a 企業の一定時点における□(ア)を明らかにした表を貸借対照表という。この表を期末に作成する場合、資本 は期首資本金と□(イ)とに分けて記入する。

なお、貸借対照表には、企業名と□(ウ)を記入することになっている。

b 仕訳帳から□(エ)への転記が、正しく行われたかどうか確かめるために□(オ)を利用して、期末に□(カ)を作 成する。

1 当期純利益 2 経営成績 3 合計試算表 4 作成年月日 5 財政状態6 総勘定元帳 7 会計期間

8 繰越試算表 9 貸借平均の原理 10 勘定記入(3) a 企業の経営活動によって純損益を発生させる原因のうち、資本が増加する原因となることがらを□(ア)とい い、そのおもなものは商品売買益や□(イ)などがある。

b 個人企業の決算において、損益勘定の貸方には収益の各勘定の残高を、その借方には□(ウ)の各勘定の残 高を振り替える。この結果、貸方に残高が生じた場合には純利益を意味するので、□(エ)勘定の貸方に振り替え る。

1 費用 2 収益 3 損益 4 資産 5 負債 6 資本金 7 支払利息 8 受取利息

(4) a 決算の確認を行うために、資産・負債・□(ア)の各勘定の次期繰越高を集めて集計表を作成する。

これを□(イ)という。b すべての取引を記入する□(ウ)や総勘定元帳は、貸借対照表・損益計算書を作成するために欠かせない大切 な帳簿である。このような帳簿を□(エ)という。

2、 次の□のなかに適当な金額を記入しなさい。

(1) 高知商店の期首の資産は\960.000 期首の負債は\410.000で、期末の資産は\1.380.000であった。なお、この 期間中の費用総額は\1.420.000 当期純利益が\290.000であるとき、収益総額は□(ア)で、期末の負債は

□(イ)である。(2) 山口商店の期首の資産は\1.840.000 負債は\1.090.000であった。なお、この期間中の収益総額が\1.650.000 純損失が\130.000であるとき、費用総額は□(ウ)で、期末の資本は□(エ)である。

(3) 現金\100.000を元入れして開業した大阪商店の期末の負債は\730.000であった。なお、この期間中の費用総額 が\2.900.000 純損失\200.000であるとき、この期間中の収益総額は□(オ)で、期末の資産は□(カ)である。

(4) 名古屋商店の開業時の貸借対照表は、次のとおりであった。

この商店の1年後の資産総額は\7.200.000であり、この期首の負債総額は、\7.840.000 当期純利益が\950.000であるとき、収益総額は□(キ)で、期末の負債総額は□(ク)である。

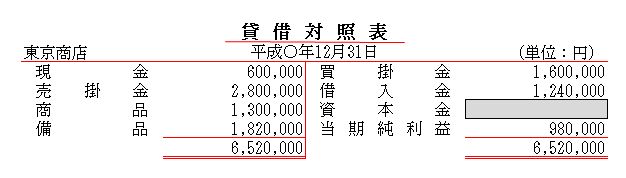

(5) 東京商店は、平成〇年1月1日に現金\2.700.000を元入れして開業した。同店の期末の貸借対照表は、次のとお りであった。

この商店の費用総額が\1.300.000であるとき、収益総額は□(ケ)で期末資本は□(コ)である。

島子島太郎 公式サイト(鹿児島県大島郡喜界町出身)

shimako shimataro official website (Kikai-cho, Oshima-gun, Kagoshima Prefecture)